疫情现已对我国适当多工业带来深远的影响。本文咱们从图书出书业去根究疫情前后职业的改变,以探讨职业未来的开展趋势。

之所以挑选图书职业主要原因为:

其一,因为规范化程度高,该职业是国内外电商企业最先攻破的品类,如美国的亚马逊,我国的当当网等等,都是以图书为突破口完成从0到1;

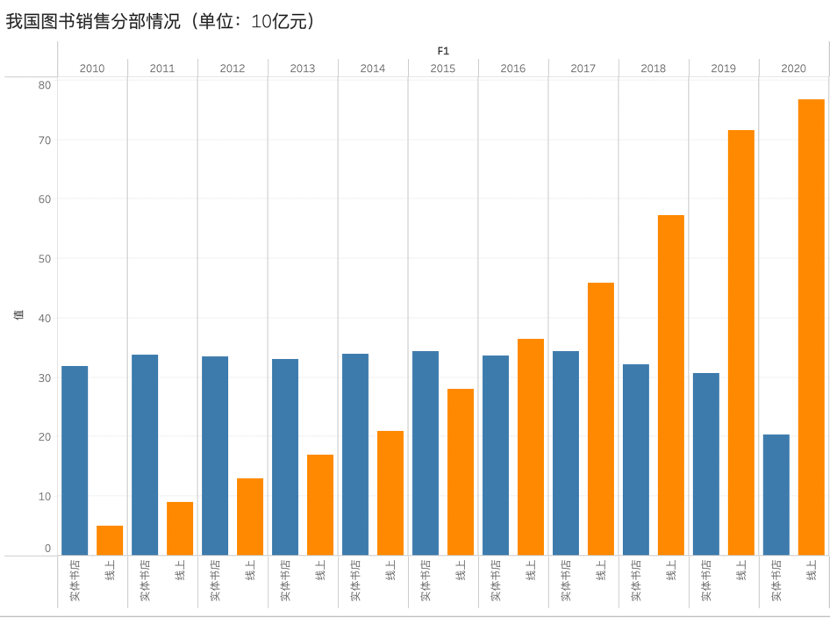

其二,虽然线上对图书出售有着得天独厚的优势,但线下仍然是图书出售重要场景,且依据咱们观察在过去接近十年时间里,线下实体书店每年也有330亿元左右的出售,很长时间内都保持着这一水平,也便是说线上和线下进入了对峙阶段,但在疫情之后,线下消费场景被按捺,职业此格式极有或许被打破;

其三,虽然线上拿到图书出售的大盘,但在线上诸多品类的竞赛中图书职业又显得波澜不惊,京东和当当网口水战后在该品类几乎没发生严重“战争”,业界很多观点以为图书品类是一个没有悬念的商场散布,但跟着拼多多2021年建议的“多多读书月”活动的发布,将图书纳入百亿补贴计划,线上的格式极有或许也在剧烈的分化中。

带着以上问题,咱们进入以下剖析和考虑。

如开篇所言,作为一个规范化程度极高的职业,线上对图书出售的拉动效果极为显着,在线下实体书店多年来堕入增加瓶颈后,线上途径可谓节节攀升。值得注意的是,2020年疫情之后,因为消费场景遭到约束,而线上则展示了更为微弱的增加动力。

不过跟着线上途径的日渐老练,其出售增速亦有了放缓的痕迹,2020年虽然线上增加鹤立鸡群,但现已很难弥补线下途径受限的丢失,整个职业呈现了负增加。

从出书商视点考虑,线上途径权重不断放大意味着线上在有用对冲职业在特殊时期所面临的运营压力,许多出书商现已完全将营销重头放在线上。

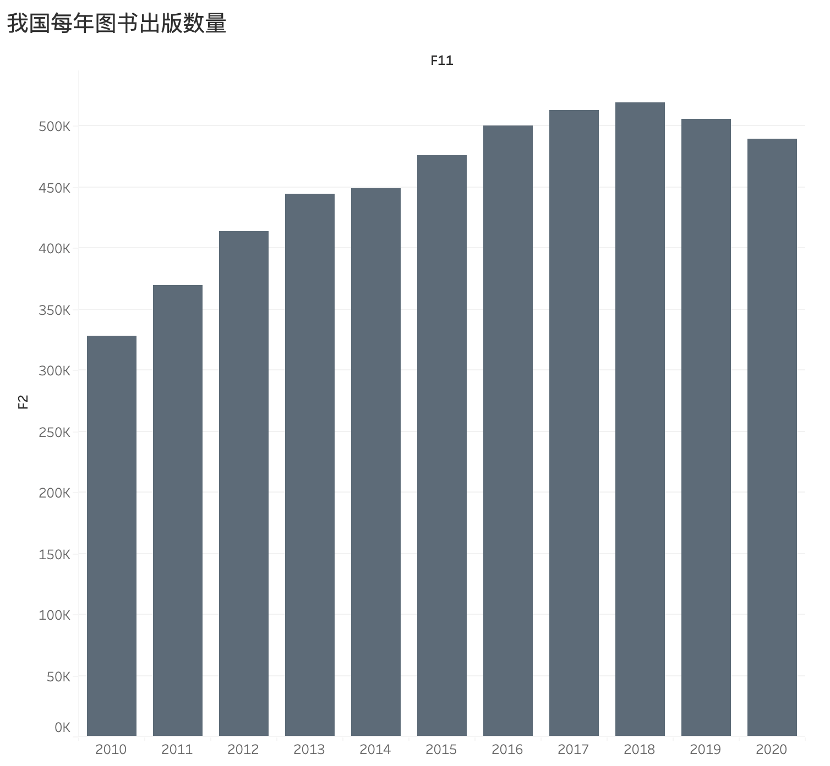

但另一方面跟着总销量增加的疲弱,现已反馈在出书商的行为决议计划方面,在2018年达到峰值之后,我国图书出书总量就展示了下行的压力。换言之,当线下下行压力加大,而线上销量斜率变缓(增速放缓)时,出书商对运营遍及采取了审慎预期,调整出书规划。

这也就意味着提振总销量,或者说找到新的图书出售增加点,以此拉高增加斜率的重要性,这是关乎出书业正常健康和有序开展的保障,如此出书社才能够有动力和决心出书更多的著作。

如此也就不难理解出书商对一些新式渠道(如拼多多)的注重,要通过对新式渠道的注重,进步自身的边沿增加,带动销量,再以销量提振出书决心,以此正向循环。

那么接下来我国图书销量终究还有哪些增加潜力是需求发掘的呢?咱们要点看我国城市和村庄居民的阅览提升潜力。

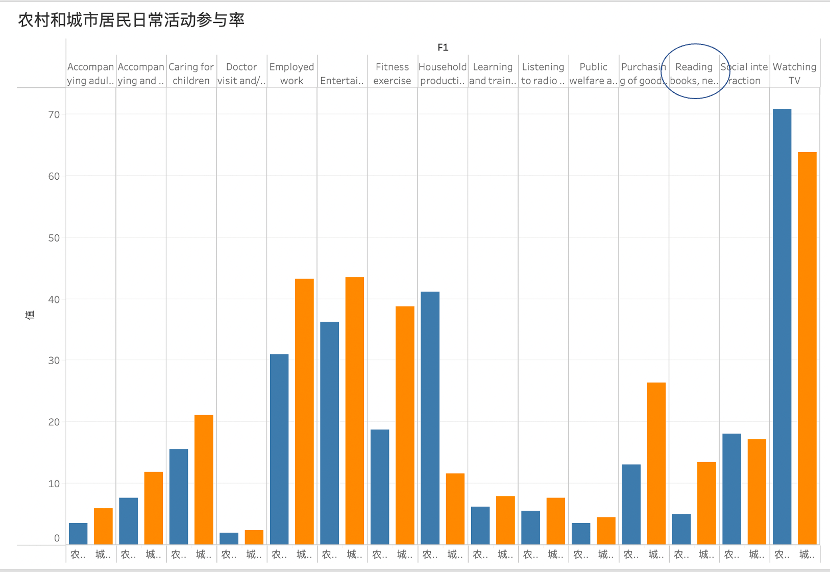

上图为2018年5月,我国村庄和城市居民日常活动的参与率状况,其间图中所标示的为读书在不同居民中的参与率数据。

能够比较直观看到,在我国图书出售业面临增速瓶颈之时,我国村庄居民的阅览参与率较之城市用户是适当之低的。

这当然能够阐明不同人群的消遣方式是不同的,不过阅览作为人类精神文明的必需品,在不同人群中仍是能够有不同的需求量,但假如相差如此之大也是适当不正常的。

咱们更倾向于从图书的接受便当程度上进行解说,我国村庄地区遍及缺乏图书馆和线下书店,而此前线上渠道对村庄用户的渗透率又相对较低,约束了村庄用户获取图书的便当性。

在上图中,城乡阅览习气有着如此大的距离,假如出售途径能够从距离弥合中进步职业总量,这关于缓解图书出书业的下行焦虑和提振职业决心,都有着重要的意义。亦或是说村庄商场极有或许是图书业的一大金矿。

咱们以拼多多公开披露的数据为参考,在2021年榜首,二季的“多多读书月”期间,来自村庄地区的图书订单量、图书交易额同比增加超越 154%,来自村庄中小学的图书订单量、图书交易额同比增加超越 110%。

这能够很好诠释上述剖析,也就预示着,接下来图书出书商很有或许会向具有拉动村庄增量的渠道挨近,供给更高的营销优惠,带动总量,这极有或许是图书出售的一大趋势和变量。

那么问题就又来了,作为文明产品,图书出售一直有着“用户习气顺周期”现象,也便是说方针用户的阅览档次极有或许决议渠道所出售图书的特征,换言之,假设拼多多以拉动村庄商场增量为主,这就会存在:渠道主要图书或许集中在该部分类别中,而不是广义上的大图书渠道。

这是一个很粗浅的道理,咱们知道在线下不同城市的实体书店侧要点是完全不同的。

咱们继续以拼多多为例,咱们整理了第三季多多读书月的最受欢迎十本书的散布状况,见下图

在未看到榜单之前,我想当然以为在拼多多上图书大卖的应该是通俗文学为主,兼以育儿百科之类,当我依据榜单制造上图后就知道到了自己的武断。

最受欢迎前十本书散布在8个类别中,且即便是小说也并非归于通俗文学,类别散布之广,内容之深仍是超出了我的预想。

这终究又是何原因呢?

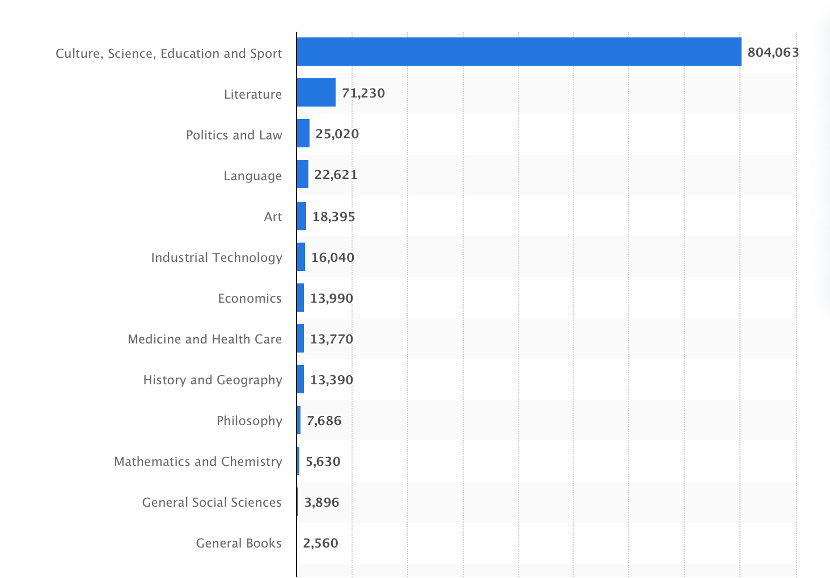

为确切对比我国居民的阅览偏好,咱们制造了2020年我国不同类别图书的出书量,见下图

假如把图书分类别出书规划视为我国居民的阅览偏爱,那么就能够在上图中找到如下信息:

其一,教育文明类图书占比最大,考虑到我国国情,此部分适当大份额或许是教辅类图书,也便是我国出书物的适当份额是教辅图书;

其二,文学类,法律,语言,工业技术,经济类等紧随其后,此部分以白领和大学生人群为主,村庄许多用户对通俗文学的需求也在此列。

也便是说我国文学类图书(包含通俗文学)是除教辅以外最大的图书类别,尔后类别图书权重逐渐削减。这大致与咱们前文中对拼多多图书出售风格的猜想相吻合,那么拼多多的体现与咱们的社会阅览习气的差异又如何解说呢?

咱们从渠道和出书商两方面视点去考虑:

其一,截至2021年底,拼多多年度购买用户达到了8.687亿,虽然该渠道是以下沉商场发家,但咱们也必须知道到用户散布不断向高阶城市进军的气势是确定的,这也就进步了渠道用户的多样性。

其二,在海量渠道用户规划以及不断上涨的用户活泼性双重影响之下,出书商就会不断在此寻觅规划和增量效应,前者主要为国民阅览基本面,如泛文学读物,童书等,后者则主要为探究新增类的,如哲学类,经济类等等。

咱们也知道,出书社在进行出书决议计划时,一方面要兼顾到经济效应(走量),而另一方面出于社会责任感以及出书社品牌等要素去考虑,亦要出书一定量的非走量图书(如学术和严肃文学读物),实际中往往后者难以取得理想的收益,也就有学术界人士所常常抱怨的“出书难”。

若在一个海量用户渠道中,以热销类图书为基本面,逐渐向用户渗透专业性书本,跟着用户消费习气的养成以及对渠道认可,学术类图书的出售和出书环境将会得到改进。

这就极有或许会构成一个正向积极的循环,用户庞大基本面吸引出书商,而用户的消费晋级和阅览需求与出书商的学术类出书需求契合,在疫情之下又加快渠道的图书出售影响。

从某种意义上说,拼多多的图书榜单之所以出乎咱们意料:1.天然的用户规划;2.出书商的行为倾向,对渠道以让利;3.疫情下渠道用户需求的多样化搬迁,图书或许仅仅一个缩影。

在咱们剖析时往往会着重规划而忽略其余变量,也就会对渠道的风格做出想当然的猜想。

最后咱们总结全文:

其一,当下我国出书和图书出售职业正处于较为严峻的压力之下,实体书店受冲击显着,原有线上途径的增加边沿又有显着改变痕迹,这使得2020年图书出售开始下滑,与此同时,出书社在进行出书决议计划时也更为保守,削减不利于销量的出书物,其间“学术类”图书或许受影响极大;

其二,图书的规范品优势,加之线上购买图书的习气早已养成,会加快出书商向新式线上渠道搬迁,在此寻觅更高的增加边界,对冲实体书店下行的影响,如拼多多在图书出售中的异军突起,在此过程中村庄商场的下行是增加的基本面,满意“增量”;

其三,在完成稳定销量后,跟着用户阅览习气的不断丰富,非热销书也会随之被带动,关于出书商就会有更多的出书积极性,满意“增质”,作为阅览者的咱们,也将有更大阅览挑选。

转载自原创文章: 《拼多多百亿补贴杀入 图书市场暗流涌动》